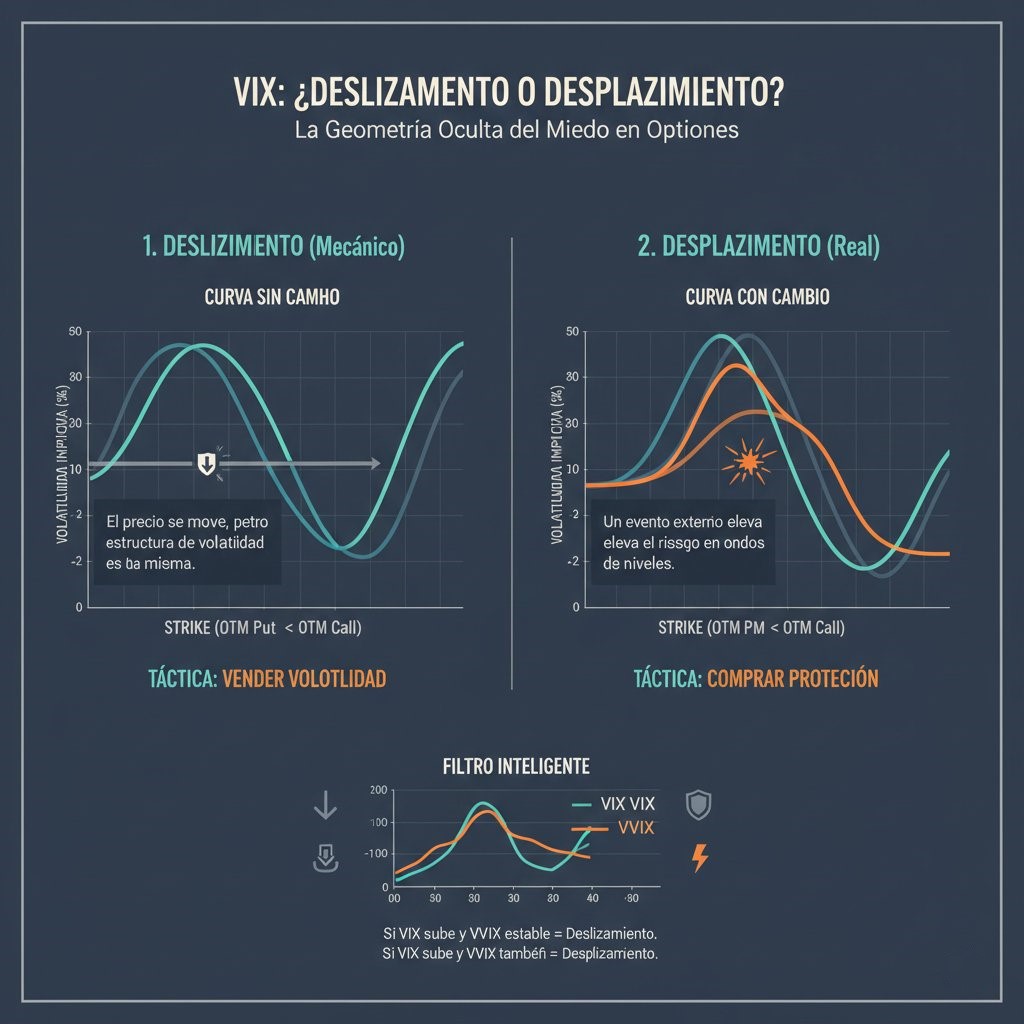

Deslizamiento vs. Desplazamiento: El Diagnóstico Clave

Imagina un tobogán. El mercado tiene una estructura donde las protecciones (puts OTM) son siempre más caras por el sesgo de volatilidad. La pregunta crítica no es «¿subió el VIX?», sino «¿cambió la estructura del tobogán?»

La Subida «Falsa» por Inercia

Cuando el mercado cae, el precio «baja por el tobogán». El VIX sube porque estamos en una parte más alta de la estructura existente, no porque el tobogán haya cambiado. Es pura inercia geométrica.

Cuando la Estructura se Rompe

Un evento inesperado obliga a re-tasar el riesgo. Ya no es que bajemos por el tobogán; es que toda la protección se ha encarecido a la vez. Las opciones de cobertura se disparan incluso en escenarios antes «improbables».

Curvas de Volatilidad Animadas

Alterna entre los dos escenarios. En deslizamiento la curva mantiene su forma mientras el precio se desplaza; en desplazamiento toda la curva se eleva.

Deslizamiento: el precio se mueve a lo largo de la curva existente. La estructura de volatilidad no cambia.

VIX sube + VVIX estable → Deslizamiento (vende volatilidad). Ambos suben en vertical → Desplazamiento (compra protección).

Tabla Táctica: Diagnóstico y Probabilidades

| Indicador | Deslizamiento (Mecánico) | Desplazamiento (Real) |

|---|---|---|

| Origen | Movimiento rutinario del precio. | Noticia de impacto o cisne negro. |

| Curva de Vol | Estable — sin cambios de forma. | Elevación vertical de toda la curva. |

| Recuperación S&P | 72–75% recupera en 3–5 días. | 65% recupera en semanas. |

| Acción | ✅ Vender el pico (Short Vol). | ⚠️ Precaución; riesgo de caída mayor. |

El «Filtro Maestro»: VVIX y la Correlación de Pánico

Para saber si el VIX te miente, mira el VVIX (volatilidad del VIX). Correlación VIX–VVIX es el dato clave.

VIX sube, VVIX estable → Deslizamiento

Si el VIX sube pero el VVIX no lo acompaña, estás ante un deslizamiento. Oportunidad de venta.

VIX y VVIX suben juntos → Desplazamiento

En picos de estrés real (VIX > 40), la correlación salta a 0.84. Si ambos suben en vertical, el desplazamiento ha comenzado. Compra protección.

Datos Históricos: Asimetría de la Reversión (2020–2026)

La volatilidad implícita se comporta de forma predecible pero profundamente asimétrica.

La caída es más rápida que la subida: los picos de VIX revierten mucho más velozmente de lo que se construyen.

Cuadro de Mando: Casos Reales (Febrero 2026)

Divergencias actuales en activos clave.

Rango medio. Zona vigilar.

Mayor presión de desplazamiento. Re-tasación de riesgo en tecnología.